警惕!十大券商集体唱多A股,散户恐成韭菜!

华尔街视角下的中国股市:狂欢背后的隐忧

十大券商的策略报告,看似为投资者指点迷津,实则充满了同质化的声音。当所有机构都唱多的时候,散户们更应该警惕,这是否又是一场精心策划的收割游戏。

券商策略的同质化陷阱:集体唱多背后的利益考量

每次看到这些券商研报,我都忍不住想问一句:你们的屁股到底坐在哪边?所谓的“最新策略”,不过是换汤不换药的陈词滥调。今天推这个概念,明天炒那个主题,说白了,都是为了配合庄家出货。散户们兴冲冲地冲进去,最终不过是为机构抬轿子。独立思考在哪里?批判精神在哪里?难道所有的分析师都只会人云亦云,跟着市场情绪起舞?

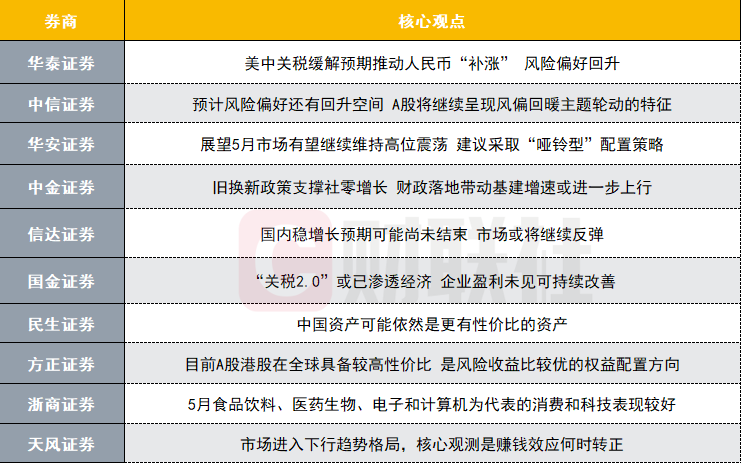

人民币“补涨”?小心被收割的韭菜

华泰证券的“人民币补涨”论调,听起来很美好,但仔细想想,这真的靠谱吗?关税缓解的预期,就能让人民币一飞冲天?别忘了,汇率波动受到太多复杂因素的影响,区区一个“预期”,根本无法改变大趋势。更何况,这种“补涨”往往只是昙花一现,一旦利好出尽,等待散户的,很可能就是一地鸡毛。所以,别被“补涨”的糖衣炮弹迷惑了,小心被收割!

关税战阴影下的A股:谁在刀尖舔血?

关税战就像一把达摩克利斯之剑,悬在A股的头上。各大券商还在那里鼓吹“风险偏好回升”,简直是睁着眼睛说瞎话。在这种充满不确定性的市场里,散户们稍有不慎,就会血本无归。

“交易事实”?不如说是对韭当割

中信证券说什么“交易事实,而非预期”,简直是站着说话不腰疼。对于散户来说,哪里有什么“事实”可言?他们能接触到的,永远是经过机构包装的信息。所谓的“交易事实”,不过是机构用来收割韭菜的镰刀。散户们被割了一茬又一茬,却还乐此不疲,真是可悲!

自主可控的迷思:重复建设与低效竞争

“中国自主科技能力的提升趋势不会动摇”?这句话听起来很提气,但仔细想想,有多少是真材实料?现在很多所谓的“自主可控”,不过是换个马甲而已。更可怕的是,各个地方政府为了争夺资源,搞重复建设,导致资源浪费严重,效率低下。这种“自主可控”,真的能提升中国的科技实力吗?我看未必。

内需潜力?别再画饼充饥了

“中国势必要走通‘双循环’,加速完善社会保障并激发内需潜力”?这句话说了多少年了?每次经济遇到问题,就拿内需出来说事。但是,老百姓的钱都去哪儿了?房价、医疗、教育,哪一样不是压在老百姓头上的大山?不解决这些问题,光靠喊口号,内需就能凭空冒出来?简直是痴人说梦!

高位震荡的A股:一场击鼓传花的游戏

华安证券预测5月市场将维持高位震荡,这话说得模棱两可,实际上就是没说。在高位震荡的市场里,散户就像坐在火山口上,随时可能被熔岩吞噬。机构们则可以利用资金优势,在高位出货,把风险转嫁给散户。

“哑铃型”配置?散户的宿命就是被左右打脸

所谓的“哑铃型”配置,一端配置成长科技,一端配置红利资产,听起来很稳健,实际上就是让散户两头挨打。成长科技板块波动剧烈,一不小心就会被套牢;红利资产收益率低,跑不赢通货膨胀。这种配置方式,看似分散风险,实则让散户的资金被两端蚕食,最终颗粒无收。散户的宿命,就是被各种“专家”忽悠,左右打脸。

红利资产?小心高位接盘

现在很多机构都在鼓吹红利资产,说什么稳健收益。但你们有没有想过,这些红利资产的价格已经被炒到天上去了?现在进去,很可能就是高位接盘。一旦市场风向转变,这些所谓的“红利资产”,就会变成烫手山芋,想跑都跑不掉。

成长科技?概念炒作何时休

成长科技板块,一直是A股市场炒作的重点。今天炒人工智能,明天炒机器人,后天炒芯片。但是,真正能落地的技术有多少?有多少公司是靠讲故事圈钱?散户们被各种概念忽悠得晕头转向,最终只能为这些公司的业绩买单。概念炒作何时休?A股的泡沫何时破?

经济数据背后的真相:粉饰与无奈

中金证券对4月份经济数据的预测,充满了粉饰的味道。什么“以旧换新政策支撑社零增长”、“财政落地带动基建增速上行”,听起来一片欣欣向荣,但真的是这样吗?

以旧换新:饮鸩止渴的刺激政策

“以旧换新”政策,看似能刺激消费,实则是饮鸩止渴。这种政策只能短期内拉动经济增长,长期来看,会造成资源浪费和环境污染。更重要的是,这种政策只能让少数人受益,大部分老百姓并没有多少旧东西可以换,享受不到政策的红利。这种政策,真的是为了促进共同富裕吗?我看是为了保住某些企业的饭碗罢了。

政策加力?不如放水养鱼

“政策加力的必要性进一步上升”?每次经济遇到问题,就想着靠政策来刺激。但是,政策真的能解决根本问题吗?我觉得,与其靠政策强行干预,不如放水养鱼,让市场发挥自身调节作用。政府应该做的,是创造公平竞争的环境,而不是过度干预,甚至扭曲市场规律。

反弹的幻觉:A股的宿命轮回

信达证券预测A股可能会继续反弹,但5月下旬到7月可能会有二次小幅回撤。这种预测,就像天气预报一样,永远是“可能”、“也许”、“大概”。散户们听多了这种模棱两可的预测,早就麻木了。

稳增长预期?不过是空中楼阁

“国内稳增长预期推迟但可能尚未结束”?这句话翻译过来就是:稳增长可能搞不成,但我们还要继续忽悠。现在经济面临的问题,不是靠稳增长就能解决的。结构性矛盾、分配不公、创新不足,这些才是阻碍中国经济发展的真正绊脚石。光靠稳增长,只能把问题越拖越大。

牛市初期?别再自我安慰了

“这一次关税冲击出现在牛市初期”?这句话听起来像是在安慰自己。A股有没有牛市,不是靠某些人说了算的。经济基本面、政策导向、市场情绪,这些因素都会影响A股的走势。现在就断言A股处于牛市初期,未免过于乐观。也许,这只是一个短暂的反弹,之后还会迎来更猛烈的下跌。

配置方向?都是套路

信达证券推荐的配置方向,包括银行、钢铁、建筑、国企改革、消费、有色金属、房地产、军工。这些板块看似各有亮点,但实际上都存在风险。银行和钢铁受经济周期影响较大;国企改革存在不确定性;消费受居民收入影响;有色金属受国际市场影响;房地产政策调控风险高;军工受地缘政治影响。所谓的“配置方向”,不过是机构用来分散风险的手段,散户们跟风买入,很可能被套在高位。

“关税2.0”:经济下行的加速器

国金证券直接点明了“关税2.0”对经济的渗透,这才是难得的实话实说。但光说还不够,更要看到这背后隐藏的深层危机。企业盈利无法持续改善,意味着经济的内生动力正在减弱,而这才是最可怕的。

企业盈利:镜花水月,昙花一现

企业盈利数据就像一面镜子,反映着经济的真实情况。但现在这面镜子被蒙上了一层纱,让人看不清真相。很多企业为了粉饰业绩,不惜弄虚作假,短期内或许能蒙混过关,但长期来看,必然会露出马脚。这种虚假的繁荣,只会加速经济的衰退。

资产负债表走弱:谁来为风险买单?

居民和企业的资产负债表一旦走弱,意味着整个社会的信用体系都在崩塌。居民没钱消费,企业没钱投资,经济就会陷入恶性循环。而最终为这些风险买单的,还是广大的普通老百姓。那些高高在上的金融机构,早已赚得盆满钵满,拍拍屁股走人了。

波动率上升:散户的噩梦

市场波动率上升,意味着风险加大,对于机构来说,或许是个机会,但对于散户来说,绝对是噩梦。散户们资金量小,抗风险能力弱,一旦市场剧烈波动,很容易被洗劫一空。所以,奉劝各位散户,在市场波动加剧的时候,最好还是远离股市,保住本金才是最重要的。

中国资产的“性价比”:一场自欺欺人的游戏

民生证券鼓吹“中国资产可能依然是更有性价比的资产”,这简直是赤裸裸的诱多。在经济下行、风险加剧的情况下,所谓的“性价比”,不过是空中楼阁,用来吸引散户接盘的诱饵。

内需构建:遥遥无期的美好愿景

“受益中国需求构建的消费行业”?内需喊了这么多年,到底构建了什么?高房价、高医疗、高教育,压得老百姓喘不过气来,哪还有钱消费?所谓的“中国需求构建”,不过是画饼充饥,用来忽悠投资者的美好愿景。

全球经济秩序重塑:谁是棋子?

“在全球经济秩序重塑的过程中,‘两个太阳’下的需求和供给将会重建”?这句话听起来高大上,但仔细想想,中国在全球经济秩序中扮演什么角色?是棋手,还是棋子?在复杂的国际博弈中,稍有不慎,就会成为牺牲品。那些鼓吹“经济秩序重塑”的人,要么是天真,要么是别有用心。

低估值金融:最后的晚餐?

“应对潜在的外部冲击,低估值金融”?银行、保险的估值确实很低,但这并不意味着它们有投资价值。金融行业的风险很高,一旦经济出现问题,金融机构往往首当其冲。现在买入低估值金融,很可能是在参加最后的晚餐,等待着盛宴散去后的一片狼藉。

A股港股的“较高性价比”:廉价的诱惑

方正证券的“A股港股在全球具备较高性价比”论调,简直是廉价的诱惑。在全球经济面临诸多不确定性因素的背景下,所谓的“性价比”,不过是机构为了吸引散户入场的噱头。散户们一旦被“性价比”冲昏头脑,很容易掉入机构精心设计的陷阱。

平衡策略?不过是两面下注

“建议大类资产配置遵循平衡策略”?这种策略看似稳妥,实则是一种两面下注的赌博行为。债券市场和权益市场,就像跷跷板的两端,此消彼长。散户们既想在债券市场获得稳定收益,又想在权益市场博取高额回报,结果往往是两头落空。所谓的“平衡策略”,不过是机构为了分散风险,把散户当成垫背的。

政策托底预期:皇帝的新装

“且存在政策托底预期”?政策托底,听起来很美好,但实际上,往往是“皇帝的新装”。政府的政策调控,往往是滞后的,而且效果有限。指望政策托底,不如相信自己。散户们应该擦亮眼睛,独立思考,而不是盲目相信政府的救市措施。

五穷六绝七翻身:A股的玄学宿命

浙商证券复盘历史数据,得出“五穷六绝七翻身”的结论,简直是把A股市场当成了算命先生的摊子。用历史数据来预测未来,本身就是一种迷信。A股的走势,受到太多复杂因素的影响,岂是简单的月份规律能够概括的?

历史规律?都是马后炮

所谓的“历史规律”,都是事后诸葛亮。在股市里,没有永远的真理,只有不断变化的市场环境。用过去的经验来指导现在的投资,很可能刻舟求剑,最终被市场淘汰。散户们应该摆脱对“历史规律”的迷信,用发展的眼光看待市场,才能在股市中生存下去。

下行趋势:何时是个头?

天风证券直接承认“市场进入下行趋势格局”,总算有一家券商说了句实话。但光承认还不够,更要看到下行趋势背后的深层原因。经济增长放缓、企业盈利下滑、外部风险加剧,这些因素共同作用,导致了A股的下行趋势。现在的问题是,这种下行趋势何时才能结束?

赚钱效应转正?痴人说梦

“核心观测是赚钱效应何时转正”?在下行趋势中,指望赚钱效应转正,简直是痴人说梦。股市是零和游戏,有人赚钱,就必然有人亏钱。在熊市中,大部分散户都是亏钱的,赚钱效应转正的概率微乎其微。与其指望赚钱效应转正,不如降低预期,保住本金。

中性仓位?不如空仓保平安

“建议在压力位突破前维持中性仓位”?在下行趋势中,维持中性仓位,无异于慢性自杀。股市下跌时,持有股票就会亏钱。与其持有中性仓位,不如空仓观望,等待市场企稳后再入场。空仓,才是熊市中最好的策略。保住本金,才能在未来的牛市中抓住机会。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

股市震荡:监管规范引关注,美债殖利率波动,中科曙光海光信息合并

川普貿易戰再起,歐盟反擊,蘋果三星陷關稅危機,美股受挫,市場憂慮美債殖利率、國泰金影響。

齊翔騰達:碳三碳四產業鏈機構調研,對標國泰金、萬海,盈利挑戰與戰略升級

520股海:百奥泰資金暗湧,營收增長難掩融資餘額下降,AI解讀資金流向如霧

禾信仪器股價520資金異動:主力、游資博弈,科創板企業的挑戰與機遇

520優惠下的萬通發展股價異動:主力資金湧入,莊宗輝式操盤?新聞解讀資金流向與風險。

蘇花公路暗藏危機:劉揚偉關注政策,威力彩、仁寶股價波動下的投資風向

股市警報:宏觀經濟隱憂、AI隱私危機、車市庫存壓力與個股地雷滾滾,海外市場暗流湧動